| "Nada podemos esperar sino de nosotros mismos" | SURda |

|

16-10-2014 |

Reseña de Breve historia de la euforia financiera, de J. K. Galbraith

Ayer y hoy de la especulación

Enric Llopis

Es vieja la querella entre los partidarios de una historia lineal como progreso y quienes prefieren entenderla como un ciclo de idas y venidas, avances y retrocesos, en la que los procesos históricos tienden más o menos a repetirse. El libro del gran economista John Kennneth Galbraith Breve historia de la euforia financiera (Ariel) no toma partido por una de estas dos tendencias, pero como si lo hiciera, porque encuentra numerosos rasgos comunes a las crisis especulativas: desde la crisis de los tulipanes en Holanda (1637) a la de Estados Unidos en 1987. Y aunque por razones obvias no lo diga -éste catedrático de la Universidad de Harvard, keynesiano, amigo de John F.Kennedy y embajador en la India durante dos años falleció en 2006- podría haber extendido el símil a la crisis que desde finales de 2007 azota al mundo occidental.

Con un lenguaje muy directo y sencillo el del cátedro que se apea de la tribuna-, en Breve historia de la euforia financiera J.K. Galbraith se dirige al gran público en 135 páginas de trazo muy impresionista pero que, en este caso, parece el idóneo para la idea que pretende trasladar: Las circunstancias que inducen a los episodios recurrentes de demencia financiera no han cambiado de ninguna manera realmente operativa desde la tulipamanía de 1636-1637. Muchas veces esta pincelada difusa y vagarosa es la más efectiva para que el mensaje no se diluya.

En 1636 la demanda de tulipanes se disparó en Holanda. Incluso se inauguraron mercados para la venta en las bolsas de Ámsterdam, Rotterdam, Haarlem y otras ciudades. En estos mercados, como ha ocurrido siempre, se compraba y vendía, y hubo muchas personas que de sopetón llegaron a enriquecerse. Especulaban con tulipanes nobles, granjeros, peones, marinos y sirvientas, que vendían sus bienes y a continuación adquirían estas flores. Los famosos tulipanes resultaron un factor de arrastre para el conjunto de la economía: subieron los precios de los productos de primera necesidad, casas, caballos y artículos de lujo. Las operaciones se volvieron cada vez más intrincadas. Hasta que la burbuja hizo crack en 1637.

¿Qué ocurrió? Galbraith lo resume en un párrafo imperecedero: los perspicaces y los inquietos empezaron a abandonar, nadie sabe por qué razón; otros vieron a aquellos retirarse, la carrera para vender se transformó en pánico, y los precios cayeron como en un precipicio. La consecuencia, una considerable y duradera depresión. Y, al igual que en el caso de los bancos y de las entidades de ahorro y crédito en quiebra en tiempos recientes, apareció entonces el estado como último recurso. Hay una moraleja clara en el proceso, a saber, que las innovaciones en los mercados y en el sector financiero, los grandes hallazgos y bicocas, se convierten en pufos y lamentaciones cuando la burbuja revienta (la de los tulipanes o la del ladrillo).

El economista autor de célebres obras como El capitalismo americano, El nuevo estado industrial o la sociedad opulenta- rastrea numerosos ejemplos históricos de la euforia financiera. En 1716 una monarquía francesa en bancarrota otorgó permiso a John Law (un jugador y preso tras matar en duelo a su adversario) para fundar un banco que, con el tiempo, se convertiría en el Banque Royale. Podía emitir billetes, que se utilizaron para pagar gastos del estado y deudas pasadas. El teórico respaldo debería llegar de la Compañía del Mississippi, que iba a explotar los yacimientos de oro que, se suponía, había en Luisiana. No había pruebas de la existencia del vil metal en estas minas, pero la empresa emitió acciones como si la hubiera. La antigua bolsa, en la rue Quincampoix, fue el escenario de las más intensas e incluso tumultuosas operaciones de toda la historia de la avidez financiera, explica Galbraith. El resto es fácil de imaginar

En las primeras décadas del siglo XVIII se desató en Gran Bretaña un boom especulativo vinculado a las sociedades por acciones, pese a que estas compañías tenían una antigüedad de más de un siglo en Inglaterra. Sin embargo, apunta el economista, surgían ahora como la nueva maravilla de las finanzas. Robert Harley, conde de Oxford, fue el mentor de la South Sea Company en 1711. A cambio de la licencia para su constitución, la compañía adquirió deuda pública, podía emitir valores y se le concedían privilegios en el comercio con América (ahora bien, no se informó de las reclamaciones hispanas sobre los intercambios comerciales con el nuevo mundo). Los valores de la Compañía de los Mares del Sur se dispararon (también se regalaron acciones a los principales ministros del gobierno). El fin no difiere del habitual en estos casos: los valores entraron en barrena, en parte, como resultado del oportuno reparto de beneficios de los que estaban dentro y arriba.

Las burbujas se repiten históricamente y con pautas similares. En Estados Unidos, en 1837, aumentó el número de bancos y los billetes en circulación. Ello repercutió en la propiedad inmobiliaria (sobre todo en el Oeste) y en las reclamaciones de tierras públicas. A ello se agregaron nuevos campos de inversión, como canales y peajes, que estimularon además la construcción de medios de transporte. Para financiar las infraestructuras, en un ambiente de euforia especuladora, afluyeron masivamente capitales exteriores sobre todo de Gran Bretaña. Finalmente pinchó el souflé. Y quedaron los préstamos pendientes de pago. Los estados de Mississippi, Luisiana, Maryland, Pennsylvania, Indiana y Michigan repudiaron sus deudas. Un debate bien controvertido y vigente, hoy, pero también en 1991, cuando Galbraith escribe Breve Historia de la euforia financiera.

Sólo la patológica debilidad de la memoria en asuntos financieros ( ) nos induce a considerar un fenómeno nuevo la moderna experiencia de la deuda del Tercer Mundo, que ahora afecta a Argentina, Brasil, México y a los demás países latinoamericanos, explica el economista, que continúa citando ejemplos, como el devastador pánico económico y político de 1873. En este caso, ligado a la euforia económica desatada por el ferrocarril. La borrachera terminó con la quiebra del banco Jay Cooke & Company, muy significado en la burbuja del sector ferroviario, y con el cierre durante diez días de la bolsa de Nueva York.

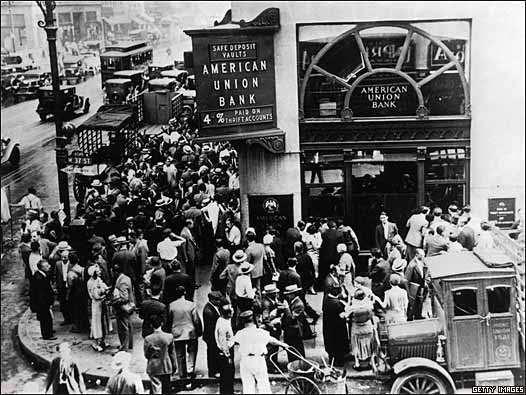

La crisis más célebre fue la de 1929, que realmente empezó a incubarse años antes: los precios de la bolsa neoyorquina comenzaron a aumentar en 1924. Como en todo proceso hubo altibajos, uno de los más destacados, el colapso del boom inmobiliario de Florida (1926). Los hechos son bien conocidos, pero puestos a extraer moralejas históricas, se puede ubicar el foco en el rol desempeñado en la crisis de 1929 por la Goldman Sachs Trading Corporation, creada a finales de 1928 con fines puramente especulativos (las acciones de esta corporación empezaron cotizando a 104 dólares y alcanzaron pocos meses después los 222,50 dólares, aunque en 1932 la cotización había caído a 1,75 dólares).

El libro de Galbraith está atravesado por una idea central, que el autor reitera de manera machacona: a efectos prácticos, la memoria en asuntos financieros debería considerarse que dura, como máximo, 20 años; éste es el tiempo que suele precisarse para que los frutos de un desastre queden borrados, y para que alguna variante de la demencia anterior rebrote a fin de cautivar la mente de los financieros. Esta corta memoria pudo apreciarse netamente con la llegada de Reagan a la presidencia, en la que volvió a repetirse el ciclo y experiencias pasadas. La era Reagan fue la de las absorciones de empresas y compras de participaciones apalancadas, reforzadas con lo que parecía una fantástica novedad: los bonos de alto riesgo. Emergió una nueva hornada de rapaces en Wall Street, a quienes se idolatraba como tipos de éxito. Pero en realidad, apunta Galbraith, se encaminaban al desastre y a la prisión; Dennis Levine e Ivan Boesky, los más famosos de esta generación, sufrieron esta suerte tras el hundimiento.

En una conferencia celebrada en 1991 en Madrid Reflexiones sobre el pasado y perspectivas-, el autor de La cultura de la satisfacción impartió una lección del nexo que conecta las crisis motivadas por la especulación financiera, sea la tulipamanía de 1637, la de finales de los 80 en Estados Unidos o la actual en el mundo occidental. Sobre la debacle en la era Reagan, el autor recuerda la construcción desenfrenada en la zona nordeste de Estados Unidos, como anteriormente ocurrió en Texas: casas, apartamentos, edificios de oficinas Se transformaron zonas enteras de Boston, Nueva York y otras ciudades; pero el derrumbamiento del boom inmobiliario ha dejado no sólo casas, pisos y edificios de oficinas vacíos, sino que ha paralizado compañías y operarios de la construcción y, lo más importante, está teniendo un efecto sumamente perverso en los bancos. A ello se agregó el desastre de las cajas de ahorro. Fondos de los depositantes directamente robados, dinero gastado por los ejecutivos en aeroplanos, exóticas viviendas, vacaciones, juego, prostitutas de lujo ¿Suena familiar?Fuente: http://www.rebelion.org/noticia.php?id=190286&titular=ayer-y-hoy-de-la-especulaci%F3n-

| Copyright © 2007 SURda All rights reserved. webmaster@surda.se | |